Vandaag, 3 december 2024, was de dag van de uitspraak in het Hoger Beroep in de rechtszaak van De Staat (Belastingdienst) tegen de vereniging Jurisprudentie Juridisch Kantoor Plate en haar bestuurders Youri Plate en Ronald Hilgers.

Voor wie de hele uitspraak op zijn gemak door wil lezen, je kunt deze vinden op de website van De Rechtspraak. Ik zal hier wel een aantal passages aanhalen en toelichten.

De vereniging

Hoe het begon.

In augustus 2022 heeft Youri, samen met maatje Ronald Hilgers een vereniging opgericht, Jurisprudentie Juridisch Kantoor Plate. Daarvoor had Youri ook al eens een juridisch kantoor opgezet, een LLC in Delaware in de Verenigde Staten. Want Youri wilde niet ingeschreven staan bij de KvK, want dat is onderdeel van de overheid. Het Kantoor heeft niet lang bestaan. Wel maakte het gratis gebruik van een leegstaand kantoorpand.

Maar nu even terug naar de vereniging. De vereniging is heel officieel opgericht, met een bezoek aan de notaris waar de statuten zijn opgemaakt, en gedeponeerd bij de KvK. Tijdens de oprichting bestond het bestuur van de vereniging uit 5 leden. Youri als voorzitter, Ronald als secretaris, een penningmeester en 2 leden zonder functie. Na enige tijd vertrokken de twee bestuursleden zonder functie, en kort daarna ook de penningmeester. Dit is allemaal nog keurig netjes via de notaris geregeld. Er was zelfs een verklaring dat de penningmeester de financiën netjes over gedragen heeft en dat alles in orde was.

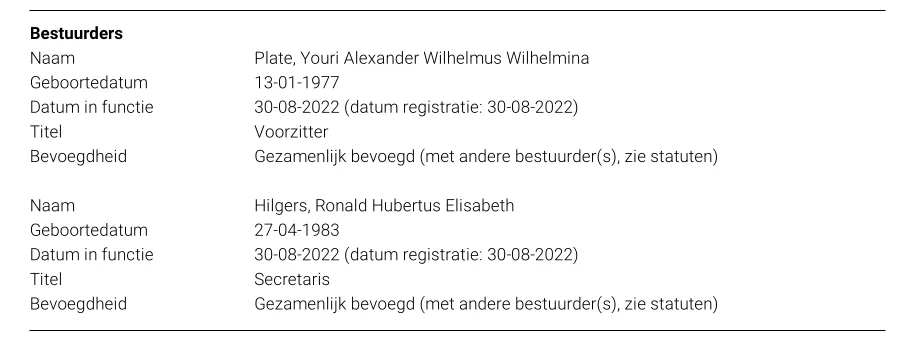

Bestuur

Vrij kort nadat de penningmeester opgestapt was, en deze taak door Youri overgenomen werd, wat overigens niet doorgegeven is aan de KvK, verdween er €8.000 aan contant geld van de vereniging.

De vereniging beschikt niet over een bankrekening, het lidmaatschapsgeld werd overgemaakt naar een privérekening van Ronald Hilgers en vervolgens contant opgenomen. Ronald geniet een uitkering en kan daarom geen grote geldbedragen op zijn rekening hebben staan.

Het ledenaantal van de vereniging groeide rap. In een paar manden tijd had de vereniging al meer dan 2000 leden. Dat Youri prachtige beloftes deed over wat de vereniging allemaal kon betekenen voor haar leden zal er ongetwijfeld aan bijgedragen hebben. En als klap op de vuurpijl is er de zekerheidstelingsovereenkomst. Dankzij dit stukje papier zijn leden gevrijwaard van allerlei problemen. Komt de deurwaarder? Wapper met je zekerheidstelingsovereenkomst en alle problemen verdwijnen als sneeuw voor de zon.

Ironisch genoeg komt de zekerheidstelingsovereenkomst uit de wereld van de autonomen en soevereinen, en beweert Your bij hoog en bij laag daar niets mee te maken te hebben.

Een voorbeeld van zo’n zekerheidstelingsovereenkomst zie je hieronder. Helaas niet zo’n beste afbeelding en ook niet de definitieve versie. Die was voorzien van duimafdrukken, gezet met inkt, door de bestuursleden Youri en Ronald.

ANBI

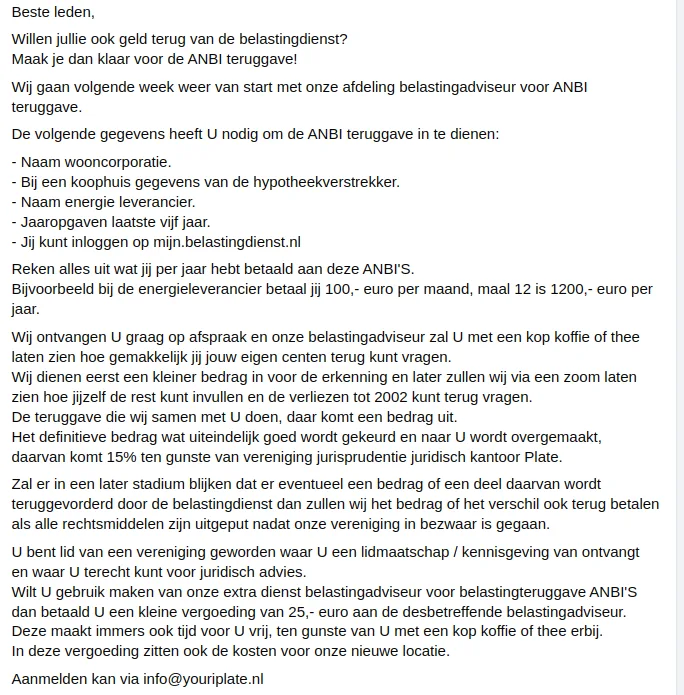

Een van de activiteiten van de vereniging was hulp bij het invullen van de belastingaangifte. En dan een specifiek onderdeel, giften.

Youri had van Jan Zeelen een trucje geleerd. De ANBI’s. Een ANBI staat voor Algemeen Nut Beogende Instelling. In de volksmond ook wel goede doelen genoemd, omdat heel veel instellingen die een ANBI status hebben stichtingen zijn die een goed doel hebben.

Wanneer je geld schenkt aan een goed doel, en de betreffende instelling heeft een ANBI status, dan mag je die gift -onder bepaalde voorwaarden- als aftrekpost opgeven bij de aangifte inkomstenbelasting.

Niet alleen stichtingen kunnen de ANBI status hebben, maar ook alle overheidsinstellingen zijn bij wet aangewezen als ANBI instelling. Althans, ze hebben de ANBI status.

Tot zover is er nog niets aan de hand. Maar het probleem ontstaat doordat Youri en consorten niet begrijpen wat een gift is, en het omdraaien. Als je een betaling doet aan een ANBI instelling, doe je een betaling aan een goed doel, en een betaling aan een goed doel is een gift. Aldus de redenatie van Youri. En dit heeft hij breed uitgedragen. Op Facebook, maar ook actief naar de leden van de vereniging. En hij is zelfs sessie gaan houden waarbij leden geholpen weden bij het invullen van de “ANBI aangifte”. Daar vroeg hij geld voor en leden moesten 15% van het bedrag dat ze terugkregen van de belastingdienst afdragen aan de vereniging.

Dit liep totaal verkeerd af. Ondanks dat Youri door diverse mensen gewaarschuwd werd dat hij er helemaal naast zat met zijn “ANBI” filosofie, en dat hij zijn leden in grote financiële problemen bracht omdat ze fraude plegen, ging Youri stug door. Hij beweerde zelfs dat hij directe lijnen had met de belastingdienst om de aangiftes direct goed te laten keuren zodat mensen het geld snel terugkregen. Uiteraard was daar niets van waar.

Ondertussen werd de belastingdienst door diverse mensen er op geattendeerd dat er op grootte schaal bewust foutieve aangiftes inkomstenbelasting ingediend werden.

De belastingdienst heeft toen de procedure aangepast waardoor mensen niet meer automatisch een voorlopige aanslag kregen, op basis van hun aangifte, en ook geen geld gestort kregen, wanneer er giften in het spel waren.

Rechtszaak

Op een gegeven moment is voor de belastingdienst de maat vol en besluiten ze een kort geding aan te spannen tegen de vereniging Jurisprudentie Juridisch Kantoor Plate en de twee overgebleven bestuursleden Youri Plate en Ronald Hilgers. De belastingdienst heeft enorm veel hinder van de uitspraken van Plate en de stroom aan onjuiste aangiftes.

En de belastingdienst wint het kort geding glansrijk, zoals je in deze uitspraak kunt lezen. Youri en de vereniging worden veroordeeld en er worden dwangsommen opgelegd tot een maximum van €50.000.

Ondanks een veroordeling en de dreiging van dwangsommen gaat Youri met zijn vereniging toch door met zijn strijd tegen de belastingdienst. Hij geeft weliswaar geen “belastingadviezen” meer, maar doet wel allerlei onjuiste uitspraken over de belastingdienst. Ook heeft hij zich niet gehouden aan een aantal bepalingen uit het vonnis waardoor hij uiteindelijk de dwangsommen verbeurd. Het incasseren van de dwangsommen lukt echter niet.

Ondertussen hebben beide partijen beroep aangetekend tegen de uitspraak. Kamp Plate namens Ronald Hilgers en de vereniging, omdat ze het met een aantal punten niet eens zijn. De rol van Youri staat niet ter discussie. Hij heeft bovendien in de rechtszaal alles al toegegeven. De belastingdienst gaat ook in beroep, ze willen o.a. een hogere dwangsom en hebben aanvullende eisen over onderwerpen waar Youri zich niet meer over mag uitlaten.

Hoger Beroep

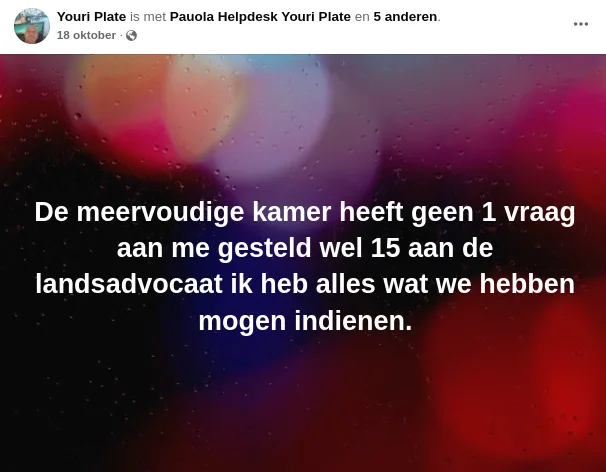

Op 17 oktober vindt het Hoger Beroep plaats. Youri is na afloop enthousiast en euforisch, hij heeft zijn stapel “bewijzen” aan de rechter kunnen overhandigen en de rechters stelden wel 15 vragen aan de tegenpartij, maar geen enkele vraag aan hem.

In een interview heeft Mr. Bart Augustin, de advocaat van Youri, Ronald en de vereniging al aangegeven de rol van Ronald Hilgers te willen betwisten. Volgens hem is zijn aandeel aanmerkelijk kleiner dan dat de rechter hem toegedicht heeft. Hoe de rechter dat ziet, zal blijken uit het vonnis.

Tijdens het hoger beroep wordt door het team Plate geen nieuwe bewijzen getoond. De advocaat probeert nog onder de zaak uit te komen door te stellen dat de kwestie zich niet leen voor een kort geding en dat er geen spoedeisend belang is. De staat en de rechter zien dat anders.

Tegen het einde van de zaak krijgt Youri nog even de kans het woord te mogen voeren. Hij maakt van de gelegenheid gebruik om op zijn eigen, onnavolgbare manier, een warrig en onsamenhangend verhaal te brengen. Over apostilles, ambassades en ongeldige vonnissen. En zag Youri kans een pak “bewijzen” te overhandigen aan de rechter. Later zal blijken dat het om documenten gaat die niets met de rechtszaak te maken hebben.

Uitspraak hoger beroep

Eindelijk is er dan op 3 december 2024 de uitspraak.

Gezien de vorige zaak is te verwachten dat de uitspraak niet veel anders zal zijn. De feiten zijn niet anders, evenals het verweer. Wat mij opvalt is, dat de rechtbank vrij gedetailleerd ingaat op de rol van Ronald Hilgers. De suggestie is altijd gewekt dat Ronald wel bestuurslid is van de vereniging, maar verder nauwelijks een actieve rol speelt. De rechter ziet dat toch wat anders.

Daartoe is het volgende redengevend. [appellant] heeft de hierboven door de Staat genoemde handelingen van [appellant] niet betwist. Dat had hij ter zitting van het hof wel kunnen doen. Bij gebreke daarvan staan de door de Staat genoemde handelingen van [appellant] vast. Op grond van die handelingen kan niet worden gezegd dat [appellant] niet betrokken is bij de door de Staat verweten handelingen. Integendeel, uit die handelingen blijkt dat [appellant] actief bijdraagt aan het verspreiden van evident onjuiste, onrechtmatige adviezen en uitlatingen. Zijn rol is kleiner dan die van [persoon A] , maar naar het oordeel van het hof niettemin substantieel. [appellant] heeft ervoor gekozen geen afstand te nemen van de handelingen van [persoon A] en de vereniging,

Tijdens het hoger beroep wordt het ANBI verhaal nog eens duidelijk uiteengezet. Hoe Youri en zijn vereniging het zien, hoe de Staat het ziet, en hoe de rechters het zien. Want er is zelfs jurisprudentie over.

– De omstreden advisering door de vereniging is evident onjuist. Er kan niet serieus

worden volgehouden dat inkomstenbelasting uit vrijgevigheid wordt betaald, nu deze door de Belastingdienst wordt ingevorderd op grond van belastingwetgeving. Tegenover de verschuldigde belasting staat ook een tegenprestatie, bijvoorbeeld in de vorm allerlei collectieve voorzieningen. De onjuistheid van het standpunt blijkt ook uit de door de Staat aangehaalde constante jurisprudentie. De vereniging, die zich afficheert als adviesverlener (op fiscaal gebied) moet worden geacht van die jurisprudentie, en daarmee met de uitleg van artikel 6.33 Wet IB op de hoogte te zijn en had daaruit moeten concluderen dat haar adviezen evident onjuist zijn;

De uiteindelijke uitspraak is daarom ook niet heel verrassend. Team Plate heeft nauwelijks iets toegevoegd, of bestreden. De Staat heeft dat wel gedaan.

De rechtbank bekrachtigd het voorgaande vonnis, wijst de verhoging van de dwangsom toe en veroordeelt de vereniging en Hilgers tot het betalen van de proceskosten.

Tot slot moet de volgende tekst 6 maanden op alle social media kanalen geplaatst worden zodat deze duidelijk zichtbaar is.

“De voorzieningenrechter in de rechtbank Limburg, zittingsplaats Maastricht, heeft bij vonnis van 8 november 2023, hersteld bij vonnis van 29 november 2023, geoordeeld dat de [de vereniging] , [persoon A] en [appellant] onrechtmatig handelen jegens de Belastingdienst door overduidelijk onjuiste en misleidende informatie te verspreiden over de fiscale aftrekbaarheid van betalingen aan ANBI’s. Het is onjuist dat elke betaling aan een ANBI (zoals de betaling van een belastingschuld of (verkeers)boete, ingehouden loonheffing, zorgverzekeringspremies, betalingen voor de levering van gas, water of licht of de betaling van huur voor een woning) een aftrekbare gift oplevert. De voorzieningenrechter heeft de [de vereniging] , [persoon A] en [appellant] verboden om dergelijke onjuiste en misleidende informatie te verspreiden en verboden om bijstand te verlenen bij het claimen van aftrek van betalingen die geen aftrekbare gift zijn. Ook heeft de voorzieningenrechter [de vereniging], [persoon A] en [appellant] bevolen om deze mededeling te plaatsen op de website en andere (nieuws)kanalen waarvan de [de vereniging] , [persoon A] en [appellant] gebruik maken.”

Of dit het einde betekent van de vereniging of de activiteiten van Youri?

Ik verwacht het niet. Het wordt wel hoog tijd dat er ingegrepen wordt. De vereniging heeft nog nooit een Algemene Leden Vergadering gehouden. Het bestuur is niet door de leden gekozen. Er is geen kascommissie, er worden geen financiële gegevens gedeeld met de leden, er is geen kascontrole. Het is maar de vraag of er überhaupt een financiële administratie is. Ook zijn er bij de KvK geen jaarcijfers gedeponeerd. En de gegevens van de inschrijving bij de KvK zijn onjuist.

Waar is het geld?

Op een gegeven moment telde de vereniging ruim 2200 leden, die ieder €25 aan lidmaatschapsgeld betaald hebben. Dat is in totaal €55.000.

Er zijn diverse leden die gebruik gemaakt hebben van de invulservice voor het invullen van de belastingaangifte. Hoeveel dat er geweest zijn is niet bekend. En ook de mensen die daar bij geholpen hebben zijn betaald. Ook is niet bekend hoeveel mensen 15% hebben af moeten dragen en dat ook daadwerkelijk gedaan hebben. Maar met deze actie zal ook enkele duizenden euro's binnengehaald zijn.

Doordat er in het begin e.e.a. mis ging met de ledenadministratie, de vereniging in augustus opgericht was, hoefden de leden over 2023 geen lidmaatschapsgeld te betalen. Alleen de leden die in 2023 lid werden, betaalden wel lidmaatschapsgeld. In december 2023 heeft de FIOD een inval gedaan en is de administratie in beslag genomen en de bankrekeningen bevroren. Er kon toen geen lidmaatschapsgeld meer betaald worden. In 2024 heeft Youri op allerlei manieren geprobeerd iets te regelen om het lidmaatschapsgeld te kunnen ontvangen. Of dat gelukt is, is niet bekend. Op dit moment is geen rekeningnummer bekend waar het lidmaatschapsgeld op overgemaakt kan worden.

En dan was er natuurlijk dit jaar nog de crowdfund actie. Met als doel om €50.000 op te halen om de dwangsommen te kunnen betalen. Te teller steeg de eerste dagen al rap naar meer dan €20.000. Daarna ging het aanmerkelijk langzamer. De teller bleef uiteindelijk staan op ruim €34.000. Het geld is opgenomen, maar niet gebruikt voor de dwangsommen.