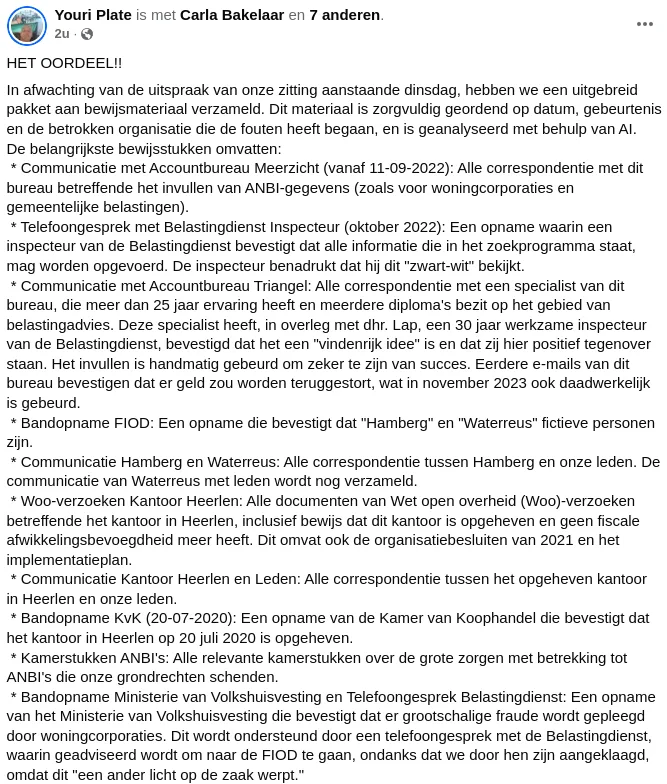

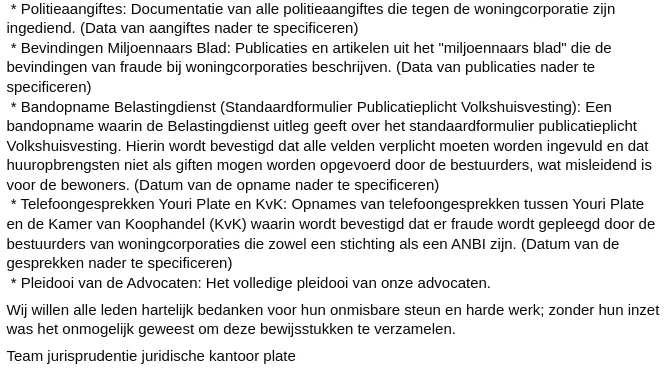

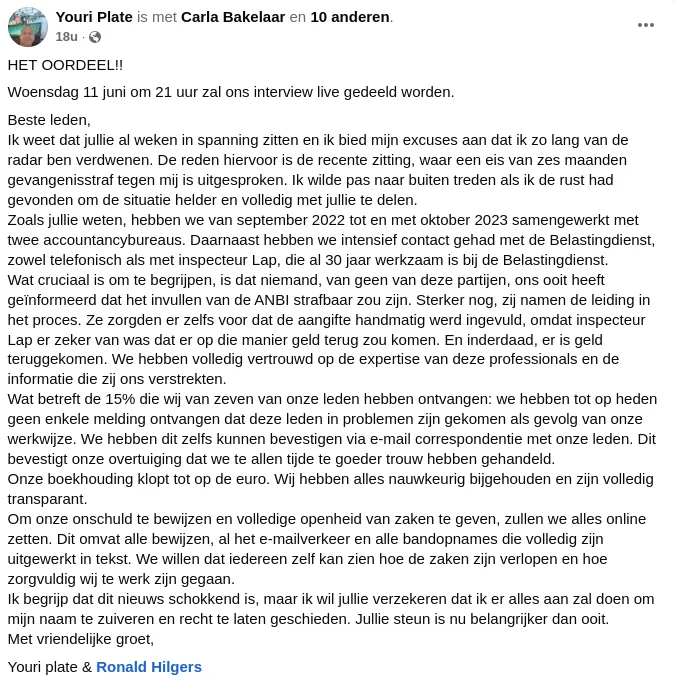

Afgelopen maandag, 19 mei, vond de langverwachte rechtszaak plaats naar aanleiding van de inval door de FIOD.

Ik ga hier geen feitelijk verslag plaatsen, dat heeft Chris Klomp via zijn X account @realtwitcourt al gedaan (https://x.com/realtwitcourt/status/1924503500353880363), en een verslag van mij zal daar niets aan toe voegen.

Voor mij was dit de eerste rechtszaak die ik bijwoonde en ik zal daarom proberen een zo goed mogelijk verslag te doen van hoe ik de rechtszaak ervaren heb vanaf de publieke tribune en de zaken die mij opgevallen zijn.

Zoals gezegd mijn eerste rechtszaak, en ook een van de weinige keren dat ik een rechtbank van binnen zie. Ik weet niet of de situatie in Zwolle van toepassing is op alle rechtbanken, maar in Zwolle is de publieke tribune in feite deels boven de rechtszaal. Vanaf de tribune zie je de Officier van justitie, in dit geval 2 OvJ’s, de 3 rechters, en de 2 griffiers. Er is geen zicht op de verdachten en hun raadslieden.

Op de publieke tribune waren ook 12 – 15 aanhangers van Youri aanwezig, waaronder twee bekende namen, Lobke Driessen en Annelies Jelgerhuis. Blijkbaar was ik voor hen ook geen onbekende, want ik kreeg een aantal vuile blikken toegeworpen. Als blikken konden doden, dan was ik nu al minimaal 3x dood geweest.

Gedaagden

In deze zaak waren niet alleen Youri en Ronald gedaagd, maar ook de vereniging. Er was echter niemand aanwezig die de vereniging vertegenwoordigde, ook geen advocaat. Er werd overeengekomen dat wat voor Youri en Ronald geldt, ook voor de vereniging geldt en daarom verstek verleend aan de vereniging.

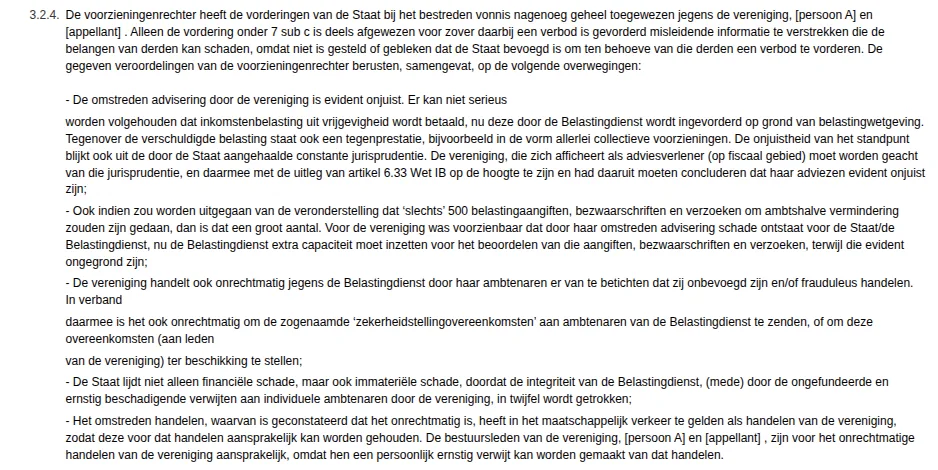

De tenlastelegging voor Youri en Ronald bestond uit 3 feiten:

- Het opzettelijk doen van onjuiste aangifte inkomstenbelasting.

- Het medeplegen\meewerken aan het doen van opzettelijk onjuist aangiftes (de ANBI aangiftes).

- Het verduisteren van verenigingsgeld.

De vereniging werd alleen verdacht van het tweede feit, het meewerken aan het doen van opzettelijk onjuiste aangiften inkomstenbelasting.

Zoals gezegd is deze rechtszaak naar aanleiding van het onderzoek dat door de FIOD uitgevoerd is, en wat uiteindelijk geleid heeft tot een inval in december 2023. Het onderzoek was een direct gevolg van de civiele procedure die de belastingdienst in oktober 2023 tegen Youri Ronald en de vereniging gevoerd heeft. Na de inval is het onderzoek verder gegaan en is op basis van de in beslag genomen administratie e.e. gereconstrueerd.

Het OM heeft twee officieren van justitie op de zaak gezet. De een zal met name de belastingaangiftes behandelen, de andere het ontvreemde geld van de vereniging.

Persoonlijk belastingaangifte

Zowel Youri als Ronald hebben zelf “spontaan” belastingaangifte gedaan, hoewel ze dat niet verplicht waren. Wie van de belastingdienst een uitnodiging krijgt tot het doen van belastingaangifte, die is verplicht om ook aangifte te doen. Wie geen uitnodiging krijgt hoeft geen aangifte te doen. Het mag wel. En als je vermoed dat je recht hebt op teruggave dan is het zeker aan te raden om aangifte te doen.

Toen de aangiftes van Youri behandeld werden in de rechtszaak werd hij daarover flink doorgezaagd. De verklaring van Youri was zeer opmerkelijk. Volgens hem was hij helemaal niet van plan om aangifte te doen, hij was uit nieuwsgierigheid naar de website van de belastingdienst gegaan en had alleen maar een beetje rondgekeken in het systeem. Hij was zich ook niet bewust dat hij zo aangifte gedaan had.

De rechter vond dat verhaal wat onwaarschijnlijk omdat je eerst in moet loggen met DigiD alvorens je het aangifteprogramma kunt gebruiken. Daarnaast wordt je er na ongeveer 15 minuten uitgegooid omdat dan je sessie verlopen is. Bovendien moet je bij het verzenden van de aangifte dit meerdere keren bevestigen. Youri had over een periode van meerdere weken meerdere aangiftes en herzieningen ingediend. Onmogelijk dat dat per ongeluk gedaan is en onmogelijk dat dat gedaan is zonder steeds opnieuw in te loggen.

Een andere verklaring van Youri was, dat hij ziektekosten betaalde via het CAK en dat hij deze kosten op wilde voeren als aftrekpost, maar gek genoeg had hij deze onder het kopje giften geplaatst. Ook daar kon de rechter zich niet echt in vinden omdat dit op 2 totaal verschillende plekken in het aangifte programma zit, en van onder het verkeerde kopje invullen eigenlijk geen sprake kan zijn.

ANBI aangiftes

En dan zijn er de beruchte ANBI aangiftes. De aangiftes die samen met de leden van de vereniging gedaan werden door Youri en een aantal vrijwilligers. Dit gebeurde zowel vanuit het “kantoor” van de vereniging en later ook vanuit de woning van Youri, toen ze het kantoor niet meer mochten gebruiken.

Op basis van de IP adressen waarvandaan de aangiftes gedaan waren kon de FIOD herleiden welke aangiftes het betrof. Daarnaast waren er vanuit de administratie de overeenkomsten die tussen de vereniging en de leden gesloten was. De overeenkomst waarbij het lid 15% aan de vereniging af moest dragen van de terugontvangen belasting.

De FIOD heeft de aangiftes van 10 personen helemaal uitgeplozen. Op welk moment wat gedaan werd, wanneer een herziening gedaan werd en wanneer de belastingdienst gereageerd heeft.

Op deze manier wordt een representatieve set verkregen die de werkwijze vastlegt en zodoende alle aangiftes meegenomen kunnen worden in de aanklacht. Dat gaat dan om de aangiftes waarvan met zekerheid vastgesteld kan worden dat de vereniging daar een rol in had.

Of de mensen zelf ingelogd hebben bij de belastingdienst of hun inloggegevens afgestaan hebben is niet relevant. Ook niet wie uiteindelijk op de knop gedrukt heeft om de aangifte in te dienen.

Wat opviel tijdens de doornemen van de aangiftes door de voorzitter van de rechtbank, dat Youri aangaf hulp gehad te hebben van De Triangel, een administratiekantoor dat onder andere fiscale adviezen geeft. Youri gaf aan dat zij hem vertelde hebben dat hij inkomstenbelasting als gift op kon voeren en dat hij aanwezig is geweest bij een telefoongesprek dat gevoerd werd met een medewerker van de belastingdienst.

Alleen is er niets schriftelijk vastgelegd, en kon Youri daarom geen gebruik maken van het advies. Bovendien was een groot deel van de zijn aangiftes al ingediend voordat hij met De Triangel in contact kwam.

Er werd door de voorzitter uitgebreid ingegaan op de “promotie” rondom de ANBI aangiftes. De e-mails en nieuwsbrieven die naar de leden gestuurd werden, de beloftes die gedaan werden, en hoe je maximaal geld terug kon krijgen van de belastingdienst. Dat ze een aangifte samen zouden doen, en dan vervolgens de rest zelf laten doen door de leden, eventueel met hulp op afstand via Zoom.

Ook adviseerde Youri om het eerst met een klein bedrag te proberen, en als dat lukte, het met grotere bedragen te doen.

Helaas pakte het voor de meeste leden verkeerd uit. De belastingdienst week van de gedane aangifte af of vroeg om aanvullende informatie of bewijzen van de opgevoerde giften. Naast betaald inkomstenbelasting werden ook boetes, betaalde huur, en allerlei andere posten opgevoerd als gift.

Vereniging

Als laatste onderwerp kwam de vereniging aan bod. Er werd uitgebreid ingegaan op de begin situatie, toen er 5 bestuursleden waren, en dat na een paar maanden al 3 van de 5 bestuursleden er mee gestopt zijn. De penningmeester moest noodgedwongen stoppen omdat hij in België een gevangenisstraf moest uitzitten. Een ander bestuurslid kon het niet meer combineren met de opvoeding van haar 2 kinderen, en van de derde werd mij niet helemaal duidelijk waarom die gestopt is.

In een verklaring bij de FIOD hadden ze ook aangegeven het niet eens te zijn met de koers die Youri wilde gaan varen, ze vonden dat de focus kwam te liggen op geld verdienen i.p.v. de idealen die er aanvankelijk waren.

Een van de bestuursleden heeft toen €6000 cash meegenomen van de stichting voor een spiritueel reisje naar Frankrijk. Youri wilde geen “zeik” en is niet achter het geld aangegaan.

De behandeling van de vereniging, en dan met name over de financiën, vond ik verreweg het meest interessante deel van de zitting. Ik had al het vermoedden dat Youri en Ronald geld van de vereniging voor privé doeleinden gebruikten, maar niet waaraan en op welke manier.

Tijdens de behandeling bleek dat de boekhouding, die door een vrijwilligster met behulp van een Excel sheet gedaan werd, in het begin goed bijgehouden werd, maar later niet meer.

Bankrekeningen

Een rode draad in het hele verhaal is, dat de inkomsten binnenkwamen op privé rekeningen. Eerst op de Rabobank rekening van Ronald, daarna op een ING rekening van Youri, en later op een Revolut rekening. En dat Ronald en Youri toegang hadden tot de rekeningen. Ronald voor de Rabobank rekening, Youri voor de overige rekeningen. Ook bleek dat er heel veel contante opnames waren.

Ronald zou zo’n €39.000 van de Rabobank rekening gebruikt hebben voor eigen gebruik. Het bedrag van Youri ook rond die koers, maar daar was meer sprake van dat Youri allerlei privé zaken liet betalen door de vereniging.

Als excuus daarvoor voerde Youri aan dat de vereniging in feite bij hem thuis was, en er altijd wel aanloop was. Aangezien hij afgesloten was van energie, en de leden er toch een beetje warm bij moesten zitten, vond Youri het verantwoord om kachels en een aggregaat op kosten van de vereniging aan te schaffen. En uiteraard ook de brandstof voor het aggregaat en de kachels.

Op de vraag van de voorzitter of er benzine of diesel in het aggregaat gaat, antwoordde Youri vol trots: diesel, rode diesel.

Verder waren er nog een aantal opvallende uitgaven die door, of op kosten van, de vereniging gedaan zijn.

Zo was er een post van €360 voor graszoden. De trouwe volgers van de diverse Youri Plate groepen op social media, weten dat Youri, met behulp van een aantal vrienden, zijn tuin opnieuw aangelegd heeft en er graszoden gelegd zijn.

De verklaring van Youri tijdens de rechtszaak: De leden die bij hem thuis komen zijn spiritueel en zitten graag met de voetje in het gras. En hij wil geen modder in huis.

Ook werd er €390 uitgegeven aan vuurwerk. Volgens Youri was dat voor een feestje voor de vrijwilligers.

Het lijkt er op dat de vrijwilligers er aanmerkelijk beter vanaf kwamen dan de leden. Overigens is de enige activiteit die de vereniging ontplooid heeft, het aanbieden van hulp bij de “ANBI” aangiften geweest is.

Verder waren er nog uitgaven bij bouwmarkten en een dierenwinkel die niet aan de vereniging gelinkt konden worden.

Youri verklaarde hierover dat er diverse uitgaven waren voor de vereniging die via zijn rekening liepen. Hij noemde hier de kosten van de website en telefoonabonnementen. Omdat de vereniging geen bankrekening kon openen, en er een bankrekening nodig was om de contracten af te sluiten, gebruikte hij zijn eigen bankrekening hiervoor. De uitgaven via de vereniging bij diverse winkels was daar een compensatie voor.

Een andere opvallende uitgave die vanuit de vereniging gedaan werd was €150 per week voor de beveiliging van Youri.

Ongeveer een jaar heeft er bij Youri op de oprit een camper gestaan waarin zijn “beveiliger” verbleef.

De argumentatie van Youri waarom dit vanuit de vereniging bekostigd werd: Hij werd door diverse mensen bedreigd en er was zelfs gedreigd met het gooien van brandbommen naar zijn voordeur. En aangezien zijn huis het thuis is van de vereniging, mocht de vereniging opdraaien voor de kosten. Ik ben benieuwd hoe de rechtbank hier tegenaan gaat kijken.

Tijdens de rechtszaak werd ook een audio opname van een What’s App gesprek genoemd. Youri beklaagde zich er over tegen Ronald dat Ronald te weinig deed voor de rechtszaak*, dat hij zich blauw betaalde aan advocaten, en Ronald een aanzienlijk bedrag van de vereniging in eigen zak gestoken had.

De reactie van Ronald kwam er op neer dat hij genoeg gedaan had, hij bracht de speed voor Youri naar de afnemer, haalde ethanol en diesel in België voor Youri, en daar klaagde hij toch ook niet over.

*Dit betrof de rechtszaak van de belastingdienst tegen Youri, Ronald en de vereniging.

Tijdens de rechtszaak beriep Ronald zich meerdere keren op zijn zwijgrecht. Of dit verstandig is, zal nog blijken. Formeel ben je niet verplicht te antwoorden, maar rechters zien het soms wel als een signaal van niet mee willen werken. Tijdens de rechtszaak heb je als verdachte de kans om jou kant van het verhaal te vertellen en beschuldigingen te weerleggen. Mijns inziens een gemiste kans om daar geen gebruik van te maken.

Bij Youri viel vooral op dat hij last heeft van de ziekte van vergeten. Heel veel dingen kon hij zich niet meer herinneren, waaronder een uitje naar Ecomare op Texel, betaald door de vereniging. Ook liet hij zich regelmatig influisteren door zijn advocaat.

Tijdens het bespreken van de persoonlijke omstandigheden kwam naar voren dat zowel Youri als Ronald een strafblad hebben met meerdere veroordelingen. Ronald is zelfs nog in afwachting van een hoger beroep in een rechtszaak over mishandeling. Ook is hij meerdere malen veroordeeld wegens diefstal en mishandeling. Voor Youri waren het o.a. drugs gerelateerde zaken. Al iets langer geleden, maar wel relevant zodat er een verbod geldt op een taakstraf.

Gezien de omvang van het dossier lukt het de rechtbank niet om na de gebruikelijke twee weken een uitspraak te doen. De datum voor de uitspraak is bepaald op 17 juni. Dit heeft mede te maken met het zittingsrooster van de rechters.