Youri is al enige tijd in gevecht met de belastingdienst. En zoals we Youri kennen vertelt hij geen duidelijk en overzichtelijk verhaal van wat er speelt, maar brengt hij af en toe wat warrige en onsamenhangende berichten naar buiten over de zaak.

Uit een live video die hij op 30 december 2025 op Facebook geplaatst heeft, kunnen we opmaken dat hij geen motorrijtuigenbelasting betaald heeft en dat hij daarom een naheffingsaanslag gekregen heeft. Daar is Youri het niet mee eens, en heeft Youri bezwaar ingediend. Dat is afgewezen en daarop is Youri in beroep gegaan tegen de uitspraak bij de rechtbank. En zoals ik het begrijp op basis van de informatie op de website van de Rechtspraak is dit een digitaal proces.

Youri zegt de zaak gestart te zijn onder de naam van de vereniging. Omdat hij inmiddels een bestuursverbod heeft, en uitgeschreven is bij de KvK als bestuurder, heeft hij halverwege de procedure aangegeven de procedure voort te zetten onder zijn eigen naam.

Als Youri even de moeite genomen had om zijn ‘wingman’ te raadplegen, dan zou hij er al heel snel achter komen dat het niet mogelijk is om in een lopende procedure te switchen naar een andere rechtspersoon. Dus loopt de zaak gewoon door onder de vereniging. En op zich ook niet vreemd. Toen hij de procedure startte was hij nog voorzitter. En toen de naheffing kwam ook.

Youri geeft aan dat hij de zaak onder de vereniging gestart is. Om hiervoor in te kunnen loggen bij de Rechtspraak is eHerkenning nodig.

Het doet ook vermoeden dat de auto op naam van de vereniging geregistreerd is. Als de auto op naam van Youri zou staan is de kans groot dat er beslag op gelegd wordt aangezien er nog een aantal openstaande vorderingen zijn.

De rest van de video is voor nu niet zo relevant. Het is zoals we van Youri gewend zijn, warrig en onsamenhangend, waarbij Youri steeds zijn conclusie al getrokken heeft op basis van zijn eigen aannames. En zoals we Youri verder kennen zal hij ook niets delen van de stukken of de opnames die hij van de gesprekken gemaakt heeft.

Ook is niet duidelijk op welke grond hij bezwaar gemaakt heeft, al kunnen we dat wel een beetje raden, want volgens Youri kan een gebouw helemaal geen aanslagen opleggen en belastingdienst Heerlen bestaat niet meer.

Voorlopige voorziening

De volgende dag vertelt Youri trots dat hij een verzoekschrift ingediend heeft voor een voorlopige voorziening omdat het in zijn ogen een puinhoop en chaos is, en hij nu duidelijkheid wil hebben. Op zich niet vreemd, zei het niet dat die chaos vooral door Youri zelf veroorzaakt is.

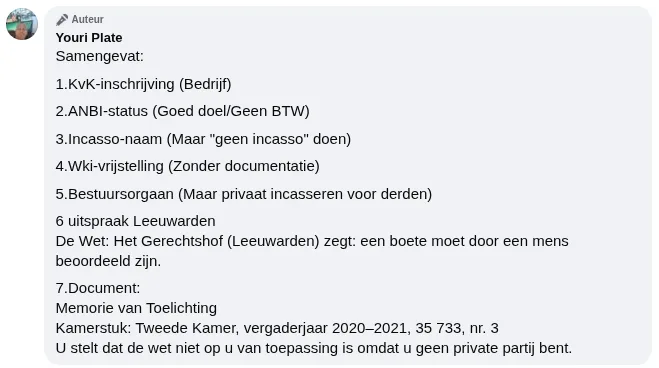

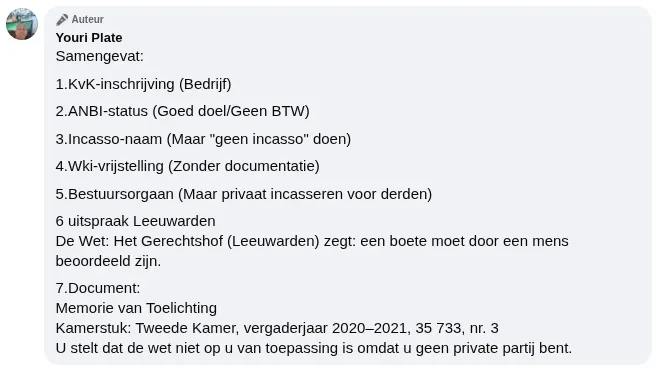

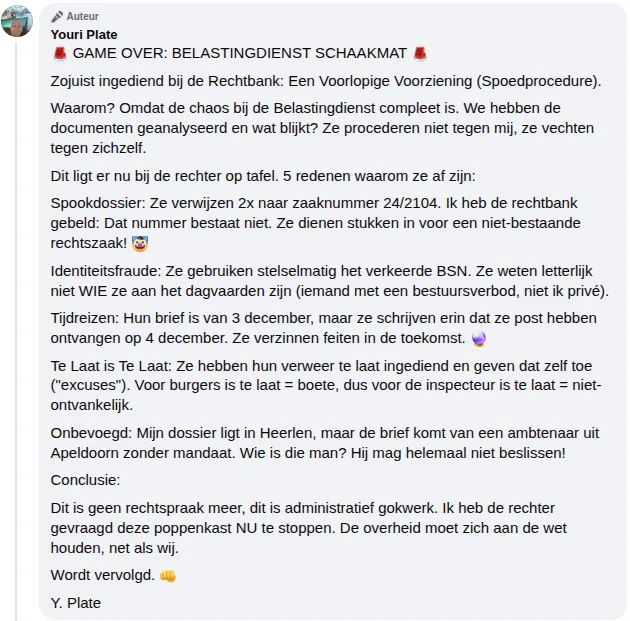

Youri plaatste dit bericht als onderbouwing.

Laten we er eens een paar punten uit lichten.

Identiteitsfraude: Ze gebruiken stelselmatig het verkeerde BSN. Ze weten letterlijk niet WIE ze aan het dagvaarden zijn (iemand met een bestuursverbod, niet ik privé).

Sowieso valt dit niet onder identiteitsfraude, dat is iets heel anders.

Youri is de procedure gestart, de belastingdienst dagvaard dus niemand, maar is zelf gedagvaard. En Youri is de procedure gestart namens de vereniging, dus is dat nog steeds de procespartij.

Te Laat is Te Laat: Ze hebben hun verweer te laat ingediend en geven dat zelf toe (“excuses”). Voor burgers is te laat = boete, dus voor de inspecteur is te laat = niet-ontvankelijk.

Het is niet te laat = boete, dat geldt bijvoorbeeld bij het betalen van belastingen, maar niet in een juridische procedure. Het betekent ook niet de de inspecteur dan niet ontvankelijk is. Het te laat aanleveren van stukken houdt alleen in dat die stukken niet meegenomen worden in de behandeling. En dat kan wel consequenties hebben.

Dat kan betekenen dat bewijs of een verweer niet ontvankelijk verklaard wordt.

Onbevoegd: Mijn dossier ligt in Heerlen, maar de brief komt van een ambtenaar uit Apeldoorn zonder mandaat. Wie is die man? Hij mag helemaal niet beslissen!

Youri begrijpt nog steeds niet dat de belastingdienst een landelijke organisatie is, met kantoren op diverse locaties in het land, en gecentraliseerde verwerking van bijvoorbeeld post of betalingen.

Dat iemand geen mandaat heeft is domweg een verzinsel van Youri. Hij begrijpt helemaal niets van mandatering bij de overheid. Maar daarover later nog meer.

Conclusie:

Dit is geen rechtspraak meer, dit is administratief gokwerk. Ik heb de rechter gevraagd deze poppenkast NU te stoppen. De overheid moet zich aan de wet houden, net als wij.

Zijn conclusie is hilarisch. De overheid moet zich aan de wet houden, net als wij. Dat klopt. Maar laat nu net Youri alle wetten aan zijn laars lappen. Zelfs gerechtelijke uitspraken negeert hij.

Op de overige punten zal ik niet dieper ingaan, hier ontbreekt de context. Nog wel een opmerking over het niet bestaande zaaknummer 24/2104. Ik heb daar op gezocht en wel wat gevonden. Het betreft een zaak waarin de belastingdienst aangeeft dat voor hen andere termijnen gelden om te reageren. Of iets van die strekking.

Game over

En ja hoor, Youri heeft in zijn hoofd alweer gewonnen en is het wederom “game over”.

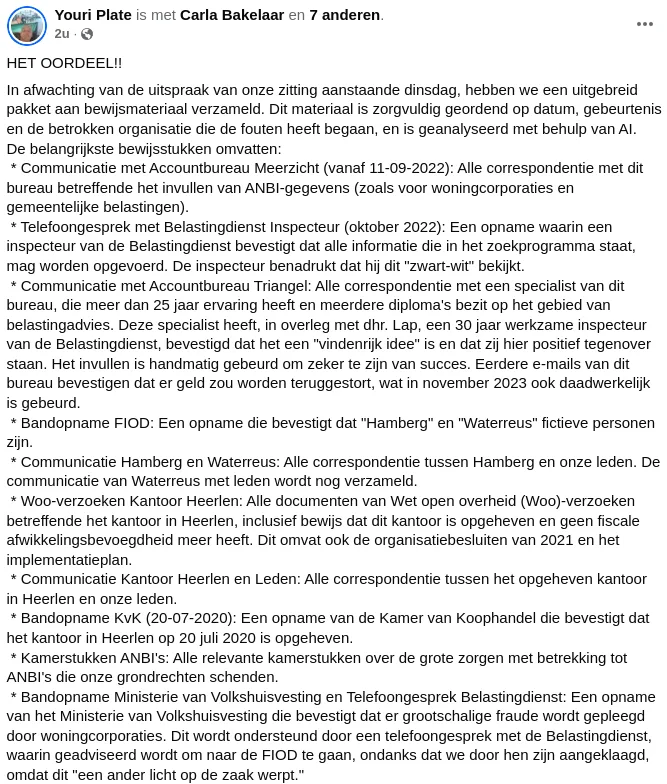

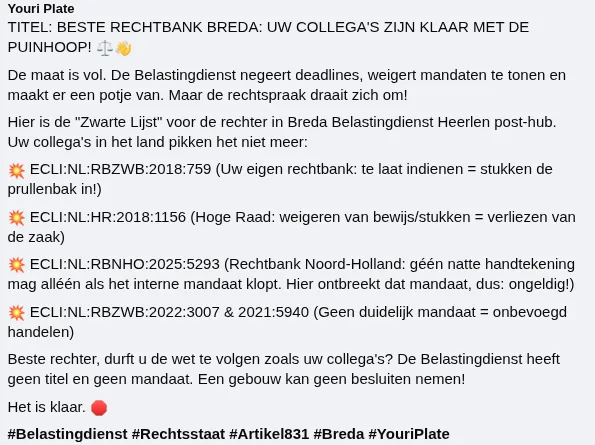

Nou, en nu willen we natuurlijk weten welke correspondentie Your gevonden heeft. Gelukkig heeft hij een lijstje gemaakt, helaas zonder te linken naar de betreffende uitspraken. Dat zal ik dan maar doen.

Wat deze zaken nu precies met zijn zaak te maken hebben is niet helemaal duidelijk. Dat komt vooral omdat hij zelf erg onduidelijk is in zijn eigen zaak, waar het om draait, welke stukken door welke partij aangeleverd moeten worden. En ook vooral omdat Youri vaak alleen zijn eigen conclusie meldt en niet de boodschap deelt.

De eerste zaak, ECLI:NL:RBZWB:2018:759, draait om een geschil met de belastingdienst waarin de belastingdienst inderdaad stukken te laat aangeleverd heeft en deze daarom niet meegenomen zijn in de behandeling.

De tweede zaak, ECLI:NL:HR:2018:1156, deze zaak heeft op geen enkele manier een relatie met de zaak van Youri.

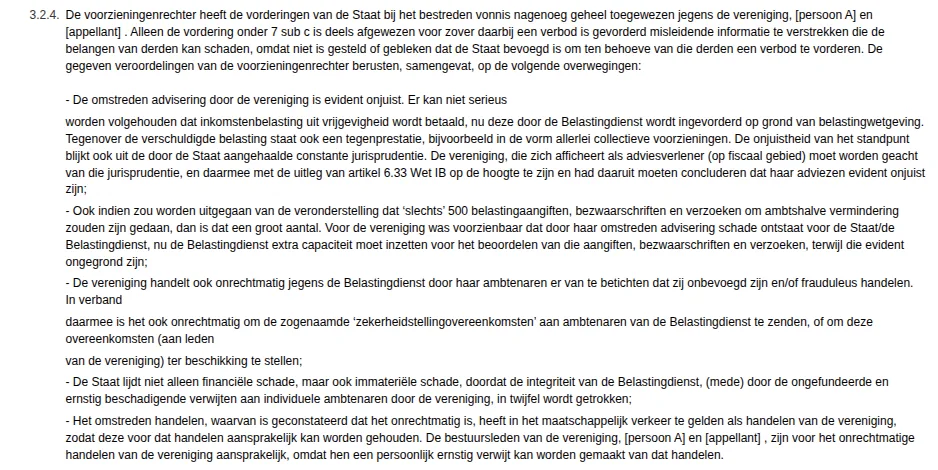

De derde zaak, ECLI:NL:RBNHO:2025:5293, deze zaak is interessant, in meerdere opzichten. Deze zaak bevat zo’n beetje alle ingrediënten waar Youri al jaren mee bezig is, ANBI, mandaten en (natte) handtekeningen. Maar dusdanig dat het juist tegenspreekt wat hij zelf al jaren beweert. en ook nu begrijpt Youri het weer niet. Want juist de mandaten en (natte) handtekening worden hier als argument van tafel geveegd.

De zaak draait om een geschil met de belastingdienst met betrekking tot twee aangiftes inkomstenbelasting en de gehanteerde aftrekposten. Maar heeft ook nu weer geen enkele relatie met de zaak van Plate, tenzij Youri in zijn zaak zich weer beroept op natte handtekeningen, mandaten en de bevoegdheden van de belastingdienst Heerlen.

Ik zal een paar punten uit het vonnis lichten.

7. Eiseres heeft vragen gesteld over de rechtsgeldige mandatering van de persoon die betrokken was bij de bezwaarafhandeling. Volgens eiseres zijn alle mandaten sinds 2020 opgeheven en als er al mandaten zouden zijn dan zouden deze moeten zijn opgenomen in het openbaar raadpleegbare mandaatregister, met vermelding van de naam en handtekening van de gemandateerde. Eiseres heeft haar stelling waarom sinds 2020 alle mandaten zijn opgeheven niet nader onderbouwd. De rechtbank veronderstelt dat eiseres dit standpunt inneemt omdat op 18 december 2019 het Mandaatbesluit 2020 is vastgesteld dat met ingang van 1 januari 2020 in werking is getreden. Vóór die datum waren er andere mandaatbesluiten van kracht, het meeste recente het Organisatie- en Mandaatbesluit Ministerie van Financiën 2015. Dit laatste besluit is nog steeds geldend voor wat betreft de regeling van de organisatie van het Ministerie van Financiën.

In het kader van, er zijn nieuwe mandaten, dus de oude gelden niet meer. Helaas, zo zit het niet in elkaar. Alle handelingen verricht onder een vorig regeling vallen nog steeds onder die regeling.

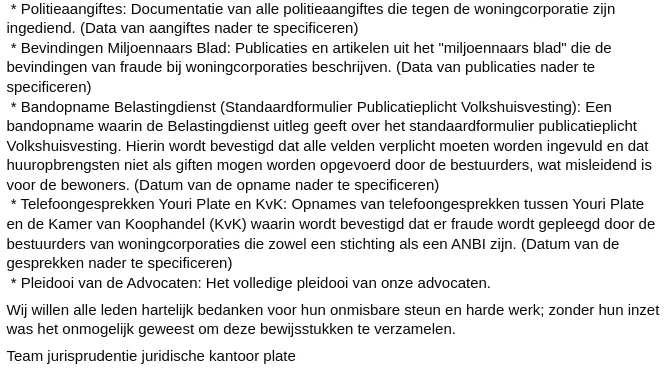

11. Eiseres heeft ook vragen gesteld over het ontbreken van de naam en een natte handtekening van de medewerkers van de Belastingdienst onder de correspondentie van de Belastingdienst. Voor zover eiseres hiermee bedoelt te stellen dat dit het rechtsgeldige karakter van besluiten van de Belastingdienst aantast, oordeelt de rechtbank als volgt. In artikel 1:3, eerste lid, van de Awb is bepaald dat onder een besluit wordt verstaan een schriftelijke beslissing van een bestuursorgaan, inhoudende een publiekrechtelijke rechtshandeling. Uit die definitie volgt niet dat het voor een rechtsgeldig besluit een constitutief vereiste is dat het is voorzien van de naam en de (natte) handtekening van de medewerker van de Belastingdienst (vgl. Centrale Raad van Beroep 28 januari 2021, ECLI:NL:CRVB:2021:177, punt 4.1.1, en Afdeling bestuursrechtspraak van de Raad van State 1 april 2020, ECLI:NL:RVS:2020:950, punten 3.5 en 4.1).

Waar Youri altijd zich beroept op de wet WBTR had hij met een simpele vraag aan zijn ‘wingman’ er heel rap achter kunnen komen dat zijn natte handtekening syndroom pure onzin is. Maar dat past uiteraard niet in het straatje van Youri.

12. Eiseres stelt dat het vereist is dat publiekrechtelijke rechtspersonen en functionarissen ingeschreven staan in het handelsregister. De rechtbank is van oordeel dat voor zover een publiekrechtelijk rechtspersoon niet zou zijn ingeschreven in het handelsregister, dit van invloed zou kunnen zijn op de rechtsgeldigheid van privaatrechtelijke handelingen van het publiekrechtelijke rechtspersoon. Voor publiekrechtelijke handelingen, zoals het heffen en innen van belastingen, is een inschrijving in het handelsregister niet vereist aangezien deze publiekrechtelijke handelingen van rechtswege worden uitgevoerd.

Ook de bewering van Youri, dat alles en iedereen, inclusief rechters, ingeschreven moeten zijn bij de KvK in het handelsregister wordt hier vakkundig van tafel geveegd.

13. In haar pleitnota stelt eiseres dat de Belastingdienst niet langer een zuiver publiekrechtelijke entiteit is, maar dat de Belastingdienst inmiddels een publiekrechtelijke rechtspersoon met een onderneming is geworden. Dit blijkt onder andere uit het feit dat er sprake is van een operationele integratie met andere organisaties aangezien in het kantoor van de Belastingdienst in Heerlen ook andere entiteiten zijn gehuisvest zoals het Kennis- en Expertisecentrum Buitenland en het CIBG (het Centraal Informatiepunt Beroepen Gezondheidszorg, een zelfstandige uitvoeringsorganisatie van het ministerie van Volksgezondheid Welzijn en Sport). Op grond van de Wet Markt en Overheid is de Belastingdienst daarom nu verplicht te opereren volgens marktconforme principes. Dit betekent volgens eiseres dat de eerdere rechtspraak gewezen op basis van een verouderd en niet meer toepasselijk organisatiemodel van de Belastingdienst, dient te worden herbeoordeeld.

14. De rechtbank kan eiseres niet volgen in deze stelling. Het feit dat verschillende organisaties op één locatie hetzelfde kantoorpand delen betekent niet dat er dan automatisch sprake is van een operationele integratie. De rechtbank merkt overigens op dat het Kennis- en Expertisecentrum Buitenland onderdeel uitmaakt van de Belastingdienst, zodat er sprake kan zijn van een operationele integratie binnen dezelfde organisatie. Voor wat betreft het CIBG heeft eiseres geen feiten of omstandigheden gesteld waaruit zou blijken dat er sprake is van enige operationele integratie met de organisatie van de Belastingdienst in het kantoor in Heerlen. De rechtbank heeft geen reden om aan te nemen dat de Belastingdienst nu (mede)verantwoordelijk zou zijn voor het drijven van de onderneming van het CIBG. Voor zover er al sprake zou zijn van het uitoefenen van een onderneming door de Belastingdienst, hetgeen naar het oordeel van de rechtbank niet aannemelijk is, heeft eiseres niet aangegeven welke oude rechtspraak niet langer van toepassing zou zijn als gevolg van het uitoefenen van die onderneming. De primaire taak van de Belastingdienst bestaat uit het heffen en innen van rijksbelastingen. De Belastingdienst oefent deze primaire taak onverminderd en op dezelfde wijze uit als in het verleden en de jurisprudentie die ziet op het uitvoeren van deze primaire taak blijft dan ook onverminderd van toepassing.

En deze vind ik zelf toch wel de mooiste in het hele verhaal. Dit ontkracht nu exact wat Youri al geruime tijd roept. En de ironie is, hij komt zelf dit vonnis aandragen. Ik denk niet dat Youri zich realiseert dat dit voorbeeld niet in zijn voordeel werkt. Niet zozeer in zijn rechtszaak, al weet ik niet exact welke argumenten hij aanvoert, maar meer in zijn uitspraken die hij doet over de locatie Heerlen.

Ik raad iedereen aan om het gehele vonnis eens door te lezen. De eiseres zou zomaar een volgeling van Youri kunnen zijn.

Dan komen we toe aan de laatste twee zaken die Youri noemt, ECLI:NL:RBZWB:2022:3007 en ECLI:NL:RBZWB:2021:5940.

In de zaak ECLI:NL:RBZWB:2022:3007 gaat het in het geheel niet over mandaten of onbevoegd handelen.

In de zaak ECLI:NL:RBZWB:2021:5940 gaat het wel over mandaten, maar ook niet in de zin van dat het in het voordeel van Youri spreekt.

Slotsom

Youri komt weer eens met “bewijs” dat totaal niet als bewijs dient en in sommige gevallen juist tegen hem werkt. Dat hij met AI denkt een machtig wapen in handen te hebben, en denkt zijn gelijk aan te kunnen tonen, blijkt maar weer eens en te meer een fabel te zijn. AI is een handig hulpmiddel, in veel gevallen niet meer dan een geavanceerde zoekmachine, maar geen tovermiddel.